2020年是石油市场终将载入史册的一年。

这一年,新冠肺炎疫情冲击下,国际石油需求市场出现了断崖式下跌,未来由于能源替代,石油需求可能出现的大跌提前几十年在短短的两个月内上演。

这一年,最短命的价格战虎头蛇尾,匆匆收场。

2020年4月26日,一艘油轮停泊在美国加州旧金山湾区水域。图|新华社

这一年,仓储和油运市场气势如虹,相较于屡破新低的国际油价,油轮运费不断走出历史新高。

这一年,国际油价出现了史无前例的负油价。

但是2020年是极其特殊的一年,极端行情难再现,经验当然值得总结,但不能用来指导未来市场行情。

那么,对国际油轮运输市场的预期如何才能知其来处,明其去处呢?

文 | 张龙星 上海石油天然气交易中心油品事业部总监

编辑 | 蒲海燕 瞭望智库

本文为瞭望智库原创文章,如需转载请在文前注明来源瞭望智库(zhczyj)及作者信息,否则将严格追究法律责任。

1

前高后低的2020

上半年,沙特价格战叠加新冠肺炎疫情全球蔓延影响,国际油价一落千丈,出现了深度正向市场(油价近期低远期高的市场结构),使得陆上及海上仓储需求直线飙升。

再加上疫情冲击下,大量卸货港无法作业,油轮被动成为海上浮舱。前期沙特价格战期间,抢船已造成市场紧张,油轮运力供给持续被抽空,国际油轮运费一飞冲天。

2020年10月15日,一艘油轮停靠在浙江舟山的一处原油码头。图|IC photo

2020年3月底,美湾到中国的30万吨超级油轮运费为2000万美元(200万桶运力,桶运费在10美元)。4月20日,美国德克萨斯轻质石油(WTI)出现极端负油价,首次出现了买得起油、租不起船的奇观,而过去油轮运费比例仅为船上货值的4%左右。

疫情冲击下,价格战闪电停战,史上最大减产协议达成,欧佩克及美国、非欧佩克国家的减产托底了国际油价。

经历了4月负油价冲击后,各国陆续复工复产,国际油价在中国需求强势复苏刺激下走出红五月。虽然三季度国际油价难以突破中国地板价40美元/桶的运行中枢,但是在四季度,全球疫苗利好叠加美元指数屡创新低下,国际油价运行中枢开始稳步抬升。

相较于国际油价的V型反转后缓慢上行,由于主要产油国生产和出口根据疫情下新的供需关系大幅下调,下半年,服务于石油生产和出口的国际油轮运费持续下落,多油轮船型不断创下历年来运费新低。油价上涨后海上浮舱陆续释放,让运输市场进一步承压。

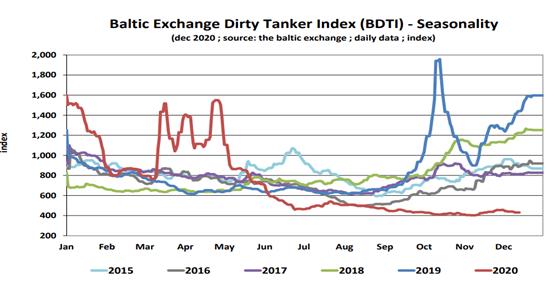

上图显示了2015年到2020年六个年度内,国际原油及燃料油油轮运费全年的季节性走势。

历史经验显示,冬季取暖用油需求增加,海况气象复杂多变导致船舶运营不确定性剧增,冬季油轮运费往往走出全年高点,但是2020年国际油轮运费在四季度依然毫无起色。

过去十年,国际油轮运输市场在冬季市场依然低迷的,不过一两次而已,2020年下半年国际油轮运输市场的低迷可见一斑。

油轮运费持续低迷,油价高企下,船东唯有尽可能降低运营成本。相较于上半年油轮船东想方设法提高空驶航速赶往装货港能拉尽拉、应拉快拉,船东只能选择在空驶时降低航速。

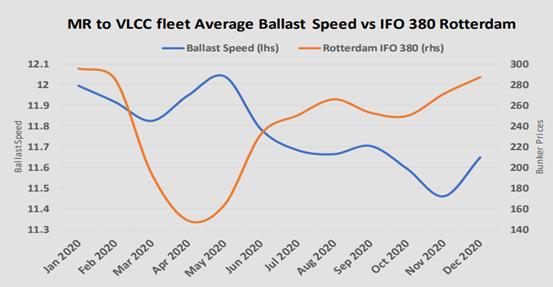

数据显示,下半年油轮空驶航速较上半年下降了0.3节,而30万吨超级油轮由

于油耗量最大、空驶航程最长、空驶降速节约运营成本最明显,空驶航速下降最高,为0.7节。 上图显示了2020年1月到12月,从MR(3.5万-5.5万载重吨中程油轮)到VLCC(30万吨超级油轮),油轮船队平均空驶航速与鹿特丹380船用燃料油价格的关系,空驶航速从国际油价开始V型反弹后的红五月就不断下挫。

上图显示了2020年1月到12月,从MR(3.5万-5.5万载重吨中程油轮)到VLCC(30万吨超级油轮),油轮船队平均空驶航速与鹿特丹380船用燃料油价格的关系,空驶航速从国际油价开始V型反弹后的红五月就不断下挫。

国际石油市场的2020年之所以被载入史册,是因为新冠肺炎疫情导致供需关系在极短时间内发生了剧烈变化,改写了石油贸易的传统商业逻辑与推断。

过去数十年,新加坡燃油大王林恩强在燃料油、航空煤油贸易上呼风唤雨,但2020年林恩强败走麦城,路径依赖是原因之一。

过去数十年经验在特定时期失灵的教训固然深刻,但2020年的独特性与不可复制性同样值得我们警惕与深思。

特别是,2020年上半年的市场走势是极端行情,属于百年未有之变局,2020年经验值得全面复盘,但难以持续指导市场判断与分析。